Ya sea intencional o una táctica de negociación, el arancel del 25% a las importaciones propuesto por Trump pone a México en una encrucijada. Nuestro economista para América del Norte, Marcos Carias, nos da su perspectiva sobre la historia del desarrollo económico de México y cómo Estados Unidos juega un papel en su resultado.

La posición de México como un destino privilegiado para el nearshoring ha parecido obvia desde hace tiempo. Tiene una fuerza laboral grande y competitiva, una sólida trayectoria en la construcción de una sólida base manufacturera, proximidad geográfica y, fundamentalmente, acceso preferencial al mercado estadounidense. El presidente electo Donald Trump ha anunciado planes para imponer aranceles del 25 % a las importaciones mexicanas actuales si la administración de la presidenta Claudia Sheinbaum no cumple con las expectativas en cuanto al narcotráfico y la migración ilegal. Si bien la mandataria reiteró su disposición a cooperar, hizo hincapié en las medidas ya adoptadas para frenar el flujo migratorio y declaró que se estaban considerando aranceles en represalia. En este contexto, las empresas tienen razón en preocuparse por el rendimiento futuro de las inversiones en nearshoring.

Se ha especulado mucho sobre si las amenazas arancelarias son un plan firme o una táctica de negociación. Los optimistas señalan el precedente establecido durante el primer mandato de Trump, donde las amenazas de imponer aranceles generales del 5 % se abandonaron después de llegar a un acuerdo sobre seguridad fronteriza con el predecesor y mentor político de Sheinbaum, Andrés Manuel López Obrador. Los observadores pesimistas subrayan la creencia expresada de Trump de que tener un déficit comercial es sinónimo de estar entre los perdedores, y el segundo déficit bilateral más profundo de Estados Unidos es el que tiene con México. Sólo el tiempo dirá cuál de estas opiniones resulta profética, pero mientras persista el riesgo de los aranceles, el modelo de crecimiento impulsado por las exportaciones de México soportará el peso de la incertidumbre.

El papel del mercado estadounidense en el desarrollo de México

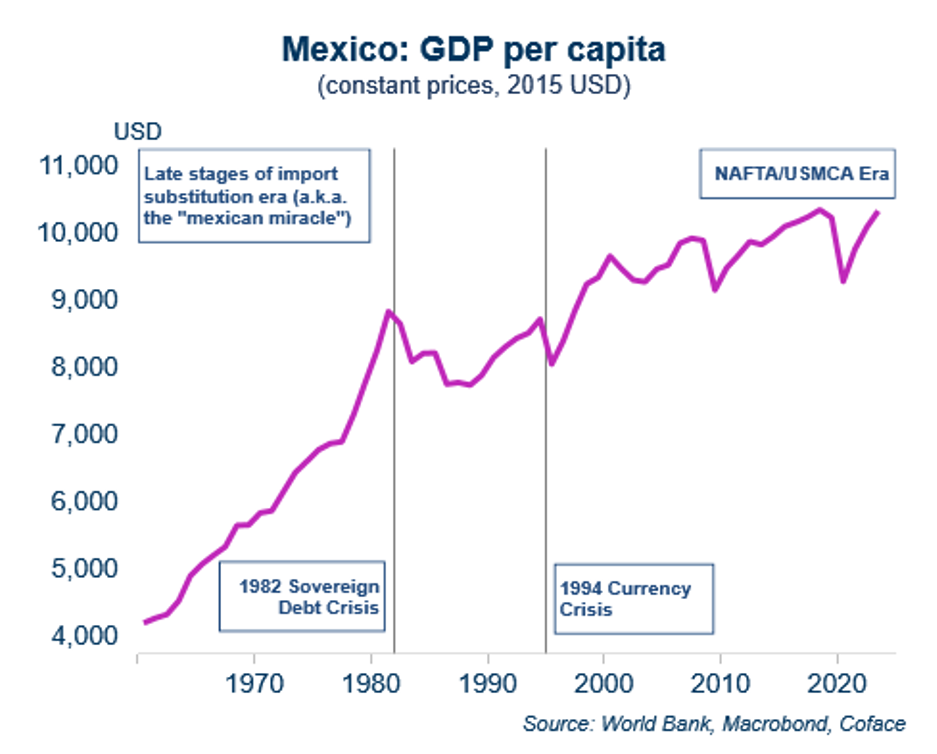

Para poner las cosas en perspectiva, deberíamos medir el papel histórico que ha desempeñado el mercado estadounidense en el camino hacia el desarrollo de México. La historia reciente se puede dividir en tres fases distintivas:

- El milagro mexicano (del 1940 hasta los años 70): Durante este período, el país fue uno de los pocos en América Latina que implementó la industrialización mediante sustitución de importaciones con un éxito moderado. Se aplicaron aranceles, subsidios y cuotas de importación a productos estratégicos como textiles y automóviles para facilitar las primeras etapas del auge de la industria maquiladoray permitió numerosos proyectos de infraestructura patrocinados por el Estado, como represas hidroeléctricas, expansión de la capacidad petrolera, carreteras y ferrocarriles. Cabe destacar que durante este período se produjo una primera ola de expansión de la inversión por parte de las grandes compañías automotrices estadounidenses, con la mirada puesta más allá del mercado interno mexicano. El crecimiento avanzó por la demanda interna, impulsada por el crecimiento dinámico de la población y la inversión pública.

- La década perdida (principios de los 80 a principios de los 90): El apoyo a las políticas públicas no fue barato y el Estado acumuló un importante sobreendeudamiento con una proporción creciente de deuda externa. En agosto de 1982, el Estado se declaró en quiebra y recurrió a préstamos de emergencia del Fondo Monetario Internacional, lo que dio lugar a un período de austeridad y altas tasas de interés en pos de restaurar la credibilidad al precio de una dolorosa depresión. La confianza de los inversores quedó gravemente dañada y la expansión industrial se vio afectada en consecuencia.

- Liberalización comercial (mediados de los años 90 hasta hoy): A pesar de un renovado episodio de turbulencia con el peso mexicano durante la crisis monetaria de 1994, la firma del Tratado de Libre Comercio de América del Norte (TLCAN) en 1992 sienta las bases para una era de integración más profunda con la economía estadounidense. El crecimiento se orientó cada vez más hacia el mercado estadounidense, y México se convirtió en el socio comercial número uno en 2023 después de años de ganar participación de mercado frente a China. Con el cambio hacia la resiliencia de la cadena de suministro inducido por la pandemia, el nearshoring comienza a parecer la salida de la trampa de los ingresos medios. Entre agosto de 2022 y diciembre de 2023, la inversión en construcción no residencial se expandió un 57%, impulsada en gran parte por instalaciones industriales y almacenes (así como grandes proyectos de infraestructura pública).

Con opciones limitadas, México llega a una encrucijada

En los últimos años, los inversores parecen estar algo indecisos o, al menos, adoptando una postura de “esperar y ver”. Los flujos de inversión extranjera directa (IED) alcanzaron su punto máximo en el segundo trimestre de 2022 con 42 mil millones de dólares (por debajo del pico de 51 mil millones de dólares del primer trimestre de 2014 que siguió a las reformas de liberalización del sector energético), y las reinversiones de empresas ya implantadas eclipsaron los nuevos flujos. Parece entonces que México se encuentra en una encrucijada de cara a 2025.

Regresar al crecimiento a través de la demanda interna no parece una opción viable en un momento en que la población en edad de trabajar crece a un ritmo del 1 %, frente al 3-3,5 % de los años 60 y 70. Y no se puede hacer mucho para diversificar las exportaciones más allá de los EE. UU., ya que las mediocres perspectivas de crecimiento empañan el panorama en el resto del mundo desarrollado. Los incentivos para rescatar el proyecto de nearshoring son, por tanto, significativos, y esto requerirá una relación funcional entre los jefes de Estado, ambos en el comienzo mismo de sus mandatos.

El Acuerdo Estados Unidos-México-Canadá (T-MEC), el tratado sucesor del TLCAN, será revisado en julio de 2026. Esto presentará una oportunidad para renegociar las condiciones y encontrar puntos en común. El T-MEC se firmó durante el primer mandato de la administración Trump en 2018 para brindar garantías de que se podía esperar un entorno comercial estable durante al menos seis años. Una ratificación tripartita completa (que cumpla las condiciones de los tres países) enviaría una señal fuerte y bienvenida a la comunidad empresarial. Si alguna de las partes se abstiene, el tratado será revisado anualmente, lo que resulta mucho menos tranquilizador para las empresas que buscan consignar grandes cantidades de capital. Si bien la promesa del nearshoring aún está a nuestro alcance, podemos esperar que México necesite una capa adicional de diplomacia hábil para llegar a su destino.

Marcos Carias es economista de Coface para la región de América del Norte. Tiene un doctorado en Economía por la Universidad de Burdeos en Francia, y se dedica al monitoreo frecuente del riesgo país y pronósticos macroeconómicos para Estados Unidos, Canadá y México. Para obtener más información económica, siga a Marcos en LinkedIn.